Learning Curve

Learning Curve

VSTOXX: Der Puls der europäischen Aktienmärkte

-

Philipp Schultze, Head Sell Side Relations Europe & Index Derivatives

Der jüngste Anstieg europäischer Renditen aufgrund Spekulationen der Marktteilnehmer über ein baldiges Ende der expansiven EZB-Geldpolitik hat viele Anleger daran erinnert, dass jederzeit mit einer erhöhten Volatilität sowohl an den Obligationen als auch Aktienmärkten zu rechnen ist. Parallel wird Volatilität als separate Anlageklasse

auch von professionellen Investoren mehr und mehr Beachtung geschenkt. Die wichtigsten Fakten rund um Volatilität auf einen Blick.

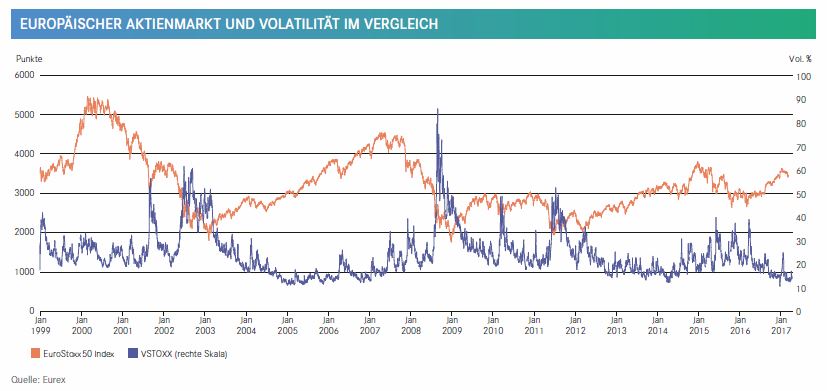

Seit dem Brexit im Juni 2016 und einer kurzfristig erhöhten Volatilität rund um die Wahlen in den USA im Herbst 2016 befinden sich die internationalen Aktienmärkte in einem stetigen Aufwärtstrend, der durch die Niederlagen der populistischen Parteien bei den niederländischen und französischen Wahlen bestätigt wurde. Dies führte zu historischen Tiefstwerten der Volatilitätslevels rund um den Globus. Während der VIX Index, welcher die Volatilität der S&P500 Index-Optionen misst, in den letzten Monaten in den einstelligen Bereich und damit auf einen historischen Tiefstwert gefallen ist, bewegte sich sein europäisches Pendant VSTOXX zwar auf etwas höherem Niveau, erreichte aber dennoch ein Dreijahrestief.

Europäische Volatilitäts-Benchmark

Der VSTOXX Index misst die 30-tägige implizite Volatilität der EURO STOXX 50 Index-Optionen. Dabei basiert die Berechnung auf den monatlichen VSTOXX Sub-Indizes. Durch Interpolation zwischen den Sub-Indizes wird die theoretische 30-Tages-Volatilität errechnet. Wenn Aktienmärkte fallen oder steigen, bewegen sich die Preise für Optionen tendenziell in die gegenseitige Richtung aufgrund von steigender oder fallender Nachfrage nach Absicherung, was zu einer Veränderung der impliziten Volatilität führt. Aufgrund dieser entgegengesetzten Entwicklung von Volatilität und Aktienmärkten stellt ein Volatilitätsinvestment eine interessante Absicherungsvariante dar; dies zeigt auch die negative Korrelation zwischen VSTOXX und EURO STOXX 50 von -0.74, gemessen im Zeitraum von 1999 bis heute.

«Der VSTOXX etabliert sich zunehmend zum handelbaren Volatilitäts-Benchmark Europas.»

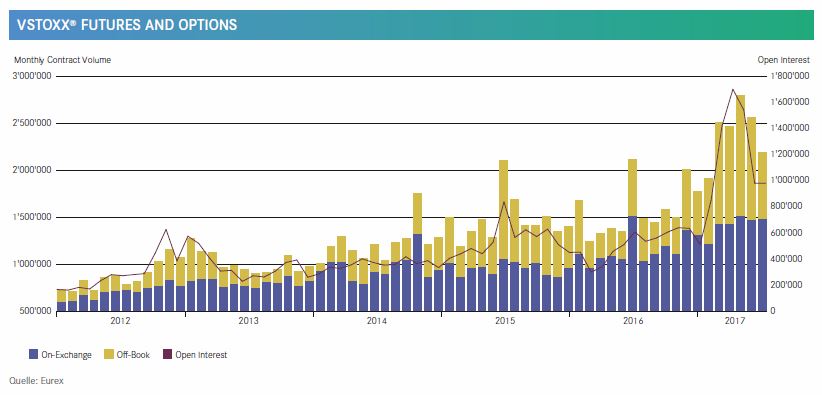

Die sinkenden Volatilitätslevel haben gleichzeitig zu einem erhöhten Interesse an Volatilität als Anlageklasse geführt. Ein Exposure in Volatilität kann einerseits über den Kauf von Index-Optionen oder Optionen auf Einzelaktien aufgebaut werden. Diese Variante setzt aber eine dynamische Absicherung des Basiswertrisikos voraus. Zum anderen kann ein Investment aber auch direkt über Volatilitäts-Futures oder Optionen erfolgen. VSTOXX-Futures und -Optionen sind an der Derivatebörse Eurex als gelistete Instrumente handelbar, und das anhaltend wachsende Volumen in den Futures- als auch Optionskontrakten unterstreicht das steigende Interesse. In 2017 hat sich das täglich gehandelte Volumen in Futures- und Optionskontrakten um 86% erhöht. Speziell im Vorfeld der französischen Wahlen nutzten viele Investoren VSTOXX-Futures und -Optionen, um sich gegenüber einem unerwarteten Ergebnis der Wahlen abzusichern.

Alles eine Frage der Kurve(n)

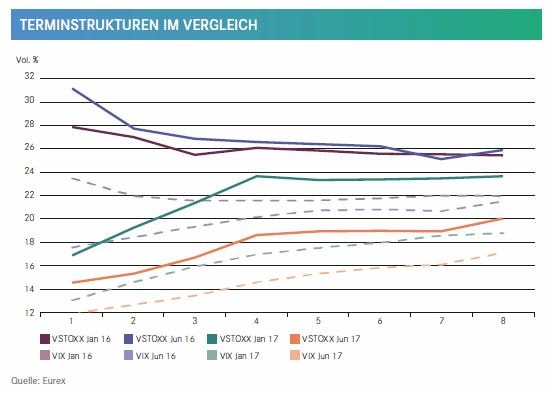

Kurzfristig bietet eine Long-Position in einem Volatilitäts-Futures eine einfache und effiziente Absicherungsmöglichkeit eines Aktieninvestments aufgrund der korrespondierenden negativen Korrelation. Wird diese Strategie längerfristig verfolgt, spielt jedoch die Neigung der Fälligkeitsstruktur eine entscheidende Rolle, was den Erfolg oder die Kosten einer Absicherungsstrategie angeht. Um sich über Volatilitäts-Futures oder -Optionen gegen kurzfristig negative Kursentwicklungen an den Aktienmärkten abzusichern, sollte auch eine kurzfristige Fälligkeit des Futures-Kontraktes gewählt werden, da diese bei Marktveränderungen stärker reagieren als langfristige Fälligkeiten, welche zum langfristigen Mittel tendieren, unabhängig von der aktuellen Marktlage. Je tiefer die kurzfristige Volatilität ist, desto steiler wird die Fälligkeitsstruktur der Terminkurve. Es entsteht eine Contango-Situation, was bedeutet, dass die kurzfristigen Futures auf einem tieferen Niveau als die langfristigen Futures gehandelt werden. In einer solchen Situation können daher Rollverluste entstehen, wenn eine Futures Long-Position vor Fälligkeit des sogenannten front month-Futures in den nächsten Verfall übertragen wird.

Breites Spektrum an Möglichkeiten

Handeln die kurzfristigen Futures-Kontrakte auf höherem Niveau als die langfristigen Futures, entspricht dies der Situation einer Backwardation. Bei dieser Konstellation können Roll-Gewinne im Zeitpunkt des Wechsels des Kontraktes realisiert werden. Die Struktur der Fälligkeitskurve hat deshalb einen erheblichen Einfluss auf den Erfolg oder die Kosten der Strategie. Die Flexibilität der VSTOXX-Futures und -Optionen bietet jedoch ein breites Spektrum an Einsatzmöglichkeiten: Von reinen Absicherungsstrategien über Spread-Trading, dem Ausnutzen verschiedener Volatilitätsentwicklungen zweier Märkte, bis hin zu Short-Volatilitäts-Strategien, um von der Steilheit der Terminkurve zu profitieren, um nur einige zu nennen. Für die Messung der Volatilität regionaler Märkte gibt es ebenfalls messbare Indizes. Der VSMI und der VDAX beispielsweise funktionieren nach derselben Methodik wie der VSTOXX, handelbar in der Form von Futures und Optionen an der Eurex ist jedoch nur der VSTOXX. Es gibt am Markt auch diverse Zertifikate oder Hebelprodukte auf Volatilitätsindizes. Zusätzlich wurden in den USA die ersten long und short ETFs auf den VSTOXX lanciert. In welcher Form ein Investment in Volatilität sinnvoll ist, kommt ganz auf die individuelle Zielsetzung und Risikofähigkeit an. Entscheidend dabei ist vor allem, dass der Anleger die Funktionsweise des Instrumentes im Detail versteht und entsprechende Kursbewegungen nachvollziehen kann. Das steigende Interesse und Volumen in VSTOXX-Produkten zeigt aber, dass die Thematik Volatilität als Anlageklasse vermehrt in den Fokus europäischer Investoren rückt.