Learning Curve

Learning Curve

Währungen – Billionen-Markt mit vielen Facetten

-

Serge Nussbaumer

Chefredaktor

Tag für Tag werden im internationalen Devisenhandel enorme Summe umgesetzt. Mit Hebelprodukten können Anleger in diesem Mega-Markt positioniert und auf steigende respektive fallende Kurse bei US-Dollar & Co. setzen.

Im Basler Bankhaus rauchen die Köpfe. Die dort beheimatete Bank für Internationalen Zahlungsausgleich (BIZ) arbeitet an einer ihrer wichtigsten Publikationen. Zum 13. Mal wird der «Triennial Central Bank Survey of Foreign Exchange and Over-The-Counter Derivatives Markets» erstellt. Mehr als 1’200 Finanzinstitutionen aus 52 Ländern nehmen an der Umfrage zur Grösse und Struktur des globalen Währungsmarktes teil. Für September respektive November hat die BIZ vorläufige Ergebnisse angekündigt – die finalen Resultate möchte sie im Dezember präsentieren.

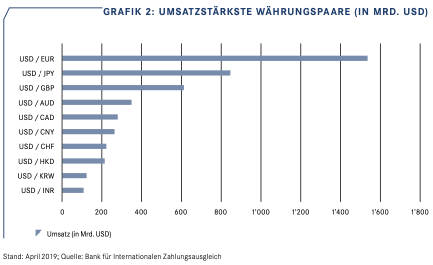

In jedem Fall dürfte die seit 1986 im Dreijahres-Intervall durchgeführte Analyse die Bedeutung und das Wachstums des Handels im Bereich Foreign Exchange, kurz FX, unterstreichen. 2019 attestierte das Triennal Central Bank Survey dem Devisenmarkt erstmals einen täglichen Umsatz von mehr als USD 6 Billionen. Innerhalb von drei Jahren war das durchschnittliche Volumen eines Handelstages um rund ein Drittel auf knapp USD 6.6 Billionen gestiegen (siehe Grafik 1). Wenig überraschend ist der US-Dollar in diesem mit Abstand grösstem Kapitalmarktsegment das Mass aller Dinge: Bei 88% des festgestellten Handelsvolumens war der Greenback involviert. Was die Währungspaare anbelangt, dominiert USD/EUR. Im April 2019 wurden an einem Tag allein im Dollar-Euro-Wechselkurs knapp USD 1.6 Billionen umgesetzt. Der Schweizer Franken schafft es in diesem Ranking in die Top 10 (siehe Grafik 2).

Das Ende als Anfang

Eine Art Startschuss für den freien Währungshandel ertönte vor gut einem halben Jahrhundert. US-Präsident Richard Nixon setzte 1971 das Abkommen von Bretton Woods aus. In dem namensgebenden Ferienort im US-Bundesstaat New Hampshire hatten 1944 insgesamt 44 Staaten ein neues Währungssystem für die Zeit nach dem Zweiten Weltkrieg ausgehandelt. Die Unterzeichner des Abkommens mussten mittels Interventionen einen festen Wechselkurs ihrer Währung zum US-Dollar sicherstellen. Im Gegenzug verpflichteten sich die USA, auf Verlangen Dollarbestände in Gold zu tauschen. Nachdem der Präsident völlig überraschend aus dieser Abmachung ausscherte – der Schritt ging als «Nixon-Schock» in die Geschichtsbücher ein – funktionierte das System nicht mehr lange. Rund um den Globus kam es zu einer währungs- und geldpolitischen Liberalisierung.

Heute sind in diesem Billionen-Markt verschiedene Akteure aktiv. Die Wirtschaft braucht Devisen oder entsprechende Derivate, um währungsraumübergreifende Geschäfte abzuwickeln oder sich für Schwankungen bei den Wechselkursen abzusichern. Gleichzeitig sind Dollar & Co. eine eigene Anlageklasse. Institutionelle Investoren positionieren sich in bestimmten Währungen. Ihr Kalkül kann dabei sowohl eine Aufwertung der entsprechenden Valuta als auch deren Verfall sein.

Attacke auf das Pfund

Ziemlich genau dreissig Jahre ist es her, dass George Soros eine legendäre Wette gegen das britische Pfund einging. 1990 war Grossbritannien dem Europäischen Währungssystem beigetreten. Daher konnte sich das Pfund relativ zu anderen Währungen eigentlich nur innerhalb einer engen Bandbreite bewegen. Soros erachtet die britische Währung als deutlich überbewertet und tauschte im Spätsommer 1992 zuvor geliehene Pfund in D-Mark und Franc. Die Bank of England stemmt sich mit Milliardenbeträgen und einer Zinserhöhung gegen die Attacke. Letztlich musste sie aber klein beigeben und den Pfund-Wechselkurs frei geben. Nach einer massiven Abwertung – innerhalb eines Tages brach die britische Währung um 15% ein – konnte sich Soros günstig eindecken und einen exorbitanten Gewinn einstreichen.

Weniger zur Stützung als vielmehr zu einer Abmilderung des beinahe chronischen Aufwertungsdrucks beim Schweizer Franken sieht sich die Schweizerische Nationalbank (SNB) in der Gegenwart gezwungen. Im September 2011 legte sie den Euro sprichwörtlich an die Kette und führe einen Mindestkurs von CHF 1.20 für die Einheitswährung fest. Als die SNB diese Praxis am 15. Januar 2015 überraschend wieder beendete, löste sie den «Franken-Schock» aus. Innert weniger Stunden brauch das FX-Duo EUR/CHF um bis zu 40% ein.

Umfangreiches Instrumentarium

Es sind nicht diese Extrembeispiele, welche den Währungsmarkt für Privatanleger interessant machen. Ein Reiz dieser Anlageklasse liegt im volumenstarken und beinahe permanenten Handel. Hinzu kommt eine meist direkte Verbindung zur konjunkturellen sowie geld- und geopolitischen Entwicklung. Folgerichtig haben die unterschiedlichen Devisenpaare auch im Markt für Strukturierte Produkte einen festen Platz. An SIX Swiss Exchange sind annähernd 1’400 Vehikel kotiert, deren Basiswert eine Währung ist. Zu mehr als 90% handelt es sich dabei um Hebelpapiere. Vor allem Trader greifen bei der täglichen Jagd nach Rendite zu diesen Instrumenten. Gleichzeitig eigenen sich FX-Hebelprodukte dazu, eine Absicherung für Fremdwährungsbestände vorzunehmen.

Analog zu den BIZ-Daten steht auch am heimischen Struki-Markt der Euro-Dollar-Wechselkurs im Fokus. Zuletzt tendierte dieses Duo nach unten. Auch gegenüber dem Schweizer Franken erlebte der Euro eine regelrechte Abwertungswelle. Mitte Jahr ist das Gespann EUR/CHF zum ersten Mal seit besagtem 15. Januar 2015 unter die Paritätsgrenze gefallen. In US-Dollar durchbrach die Einheitswährung die 1er-Schwelle ebenfalls und notierte damit so tief wie seit Ende 2002 nicht mehr.

Rigorose Fed, zögerliche EZB

Die kurzfristige Abwärtsbewegung des letztgenannten Duos (siehe Grafik 3) geht mit einer enormen geldpolitischen Diskrepanz einher. Die Fed stemmt sich seit einiger Zeit rigoros gegen die grassierende Inflation. In vier Schritten hat der Offenmarktausschuss den Leitzins auf die aktuelle Spanne von 2.25% bis 2.50% erhöht. Geht es nach den Terminmärkten, dann könnte die «Target Rate» bis Dezember um weitere 100 Basispunkte nach oben wandern. Derweil nahm die Europäische Zentralbank lange Zeit eine zögerliche Haltung ein. Obwohl die Teuerung längst ein Allzeithoch erreicht hatte, schraubte sie ihren Leitsatz erst im Juli kräftig nach oben. Zu diesem Zeitpunkt war die SNB bereits vorgeprescht. Im Rahmen der geldpolitischen Lagebeurteilung von Mitte Juni erhöhte sie den Leitzins überraschend um einen halben Prozentpunkt auf –0.25%.

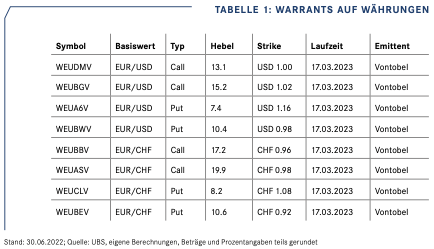

In der Tabelle haben wir eine Auswahl an Hebelprodukten zusammengetragen. Diese Warrants und Mini-Futures basieren entweder auf EUR/USD oder EUR/CHF. Ihre Hebel bewegen sich vorwiegend im einstelligen Bereich oder knapp darüber. Wenngleich es sich damit um relativ konservative Papiere handelt, sollten Anleger das Risiko nicht unterschätzen. Geht die jeweilige Erwartungshaltung nicht auf, können schnell hohe Verluste auflaufen. Zunächst gilt es ohnehin, sich für eine Richtung zu entscheiden. Der charttechnische Trend spricht hier eindeutig für die Short-Varianten, also einen fallenden Eurokurs. Dagegen könnte die Einheitswährung Boden gut machen, falls die EZB ihre Zurückhaltung noch mehr ablegt und – möglicherweise aufgrund einer weiter nach oben schiessenden Inflation – stärker als erwartet an der Zinsschraube dreht. In den USA hofft der eine oder andere Marktteilnehmer bereits auf eine moderatere Fed-Gangart. Doch kommt es auch hier entscheidend auf die weitere Entwicklung der Teuerung an.