Trading Desk

Trading Desk

Ypsomed: Kurseinbruch vs. Milliardenpläne

-

Christian Ingerl

Redaktor

Nach einer spürbaren Kurskorrektur setzt der Injektionssystem-Spezialist ein strategisches Signal. Noch offen sind die Pläne für die USA. Die Zeit für einen Rebound könnte günstig sein.

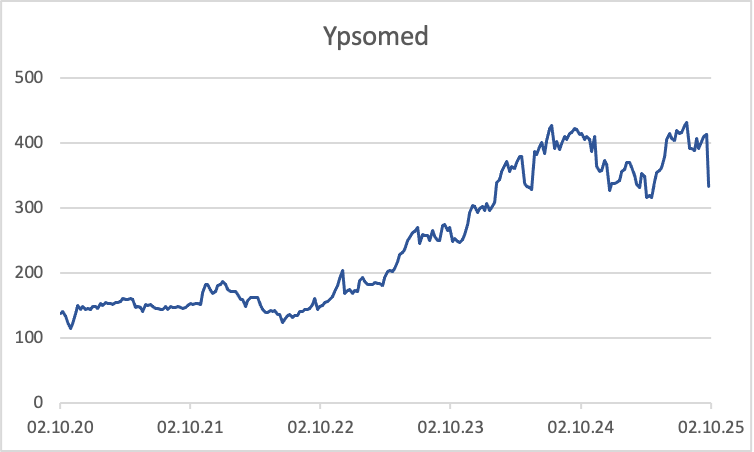

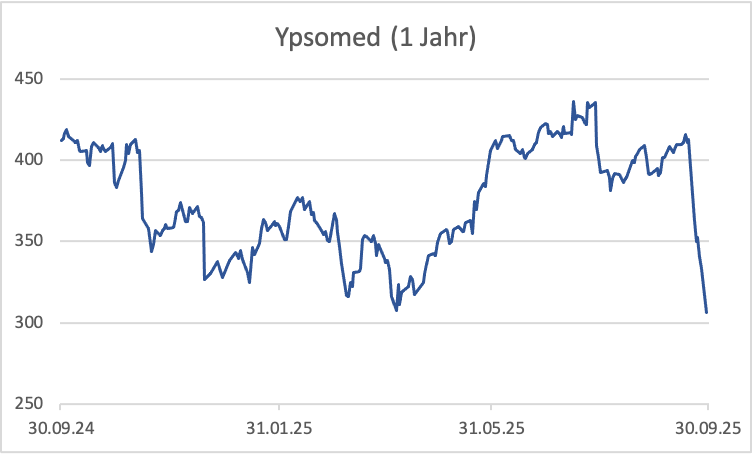

In den Produktionshallen von Ypsomed im heimischen Burgdorf laufen die Maschinen im Takt und fertigen Präzisionsbauteile für moderne Injektionssysteme. Ausserhalb der Werkstore, genauer gesagt an der Börse, nahmen dagegen die skeptischen Blicke zu. Zunächst revidierte der Abnehmspritzen-Spezialist Novo Nordisk den Ausblick für das Gesamtjahr, dann senkte das Analysehaus BNP Paribas den Daumen und zu guter Letzt hat nun auch noch US-Präsident Donald Trump die Medizintechnikbranche ins Visier genommen. Rund CHF 100 oder ein Viertel der Marktkapitalisierung büsste der Nebenwert innerhalb von rund sechs Wochen ein.

Unverzichtbare Produkte

Dabei ist das Unternehmen in einem Wachstumsmarkt tätig. Seit dem Verkauf des Diabetes-Geschäfts hat sich Ypsomed vollständig auf Injektionssysteme für die subkutane Verabreichung flüssiger Medikamente spezialisiert. Autoinjektoren, Pen-Systeme und Injektionsnadel bilden das Herz des Geschäftsmodells. Für die Pharmaindustrie sind sie unverzichtbar, denn die wachsende Zahl biotechnologischer Arzneimittel, etwas gegen Autoimmunerkrankungen oder Krebs, lässt die Nachfrage steigen.

Das laufende Geschäftsjahr zeigt, dass Ypsomed auf diesem Weg vorankommt: Umsatz und Profitabilität legen zu, getragen von Verträgen mit grossen Pharmapartnern und dem anhaltenden Trend zur Selbstmedikation. Parallel investiert die Firma massiv in seine Produktionsbasis. Nach dem Prinzip «local for local» entstehen Kapazitäten nahe den wichtigsten Märkten – von Europa über Asien bis Nordamerika. Damit sollen Lieferketten stabiler und Kundenbeziehungen enger werden.

Mittelfristige Ziele

Am jüngsten Kapitalmarkttag hat der Injektionssystem-Spezialist nun den Horizont bis 2029/30 abgesteckt: Das Management peilt einen Umsatz zwischen CHF 0.9 und 1.1 Mrd. an, dazu ein Betriebsergebnis (Ebit) zwischen CHF 280 und 340 Mio. Diese Zielspanne unterstreicht das Vertrauen in die Wachstumsmärkte und die eigene Innovationskraft. Die noch ausstehenden US-Pläne werden im Oktober bekannt gegeben und könnten dabei zu einem entscheidenden Katalysator werden.

Bis dahin bleibt die Geschichte von Ypsomed zweigeteilt: An der Börse überwiegt die kurzfristige Skepsis, im Unternehmen herrscht langfristiger Gestaltungswille. Wer hinter die Kulissen blickt, erkennt ein Geschäftsmodell mit klarer Ausrichtung – und die Ambition, bis zum Ende des Jahrzehnts eine neue Grössenordnung zu erreichen. Auch wenn die Aktie es kurzfristig schwer haben sollte, ebenfalls in neue Dimensionen vorzudringen, sind Chancen auf einen Rebound nach dem dramatischen Kursverfall durchaus gegeben – insbesondere mit Blick auf die anstehenden Pläne in Übersee.

Anlagelösungen

Eine potenzielle Wende könnten mutige Anlegernaturen mit dem Mini Future YPSAXU der UBS in überproportionale Gewinne verwandeln. Der Multiplikator beträgt 4.7, der Knock-out befindet sich bei CHF 263.6365 und damit gut 16% entfernt. Für den Fall, dass der MedTech-Titel weiter korrigieren sollte, wäre der Short-Mini-Future MYPART von Leonteq gefragt. Das Papier bietet bei einem Abstand zum Stopp Loss von 21.8% einen Hebel von 3.6.

Bei einer Bodenbildung würde der Barrier Reverse Convertible RYPAAV von der Bank Vontobel ins Spiel kommen. Das Produkt stellt eine Seitwärtsrendite von 8.0% p.a. bei einem soliden Puffer von 29.1% in Aussicht. Die Laufzeit endet am 24. Juli 2026.