Trading Desk

Trading Desk

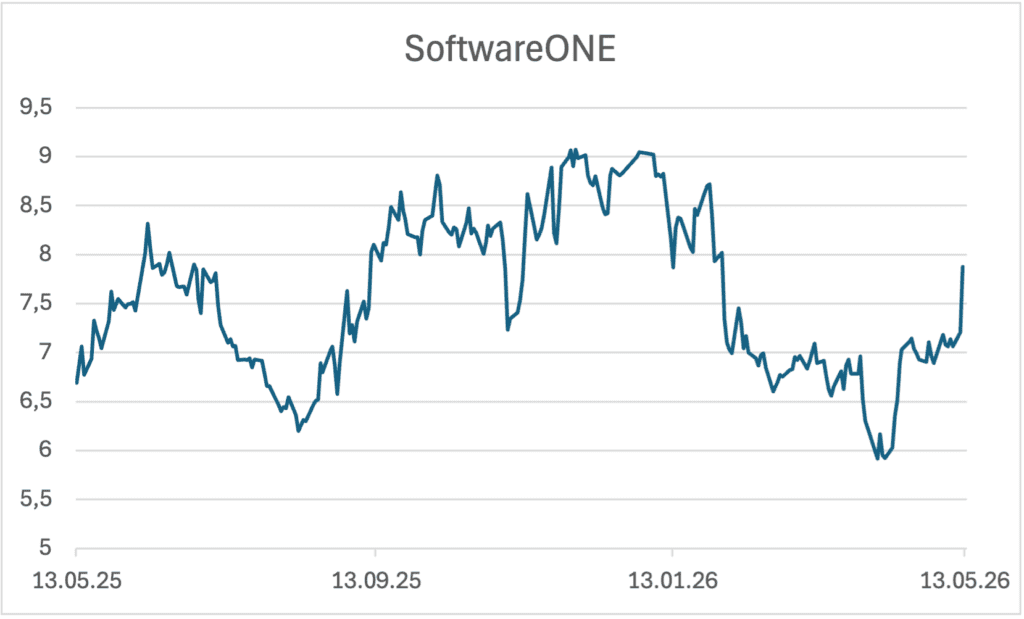

SoftwareONE: Neustart nimmt Fahrt auf

-

Christian Ingerl

Redaktor

Starkes Umsatzwachstum, steigende Margen und Fortschritte bei der Crayon-Integration geben der Aktie neuen Schub. Mit Rückenwind aus Cloud, KI und Kostensynergien könnte der Turnaround nun an Substanz gewinnen.

Nach dem Übergangsjahr 2025 ist SoftwareONE erstaunlich schwungvoll ins neue Geschäftsjahr gestartet. Was im Vorjahr noch nach Integrationsarbeit, strategischer Neuordnung und Geduldsprobe aussah, wirkt nach den Zahlen zum ersten Quartal 2026 zunehmend wie der Beginn einer operativen Trendwende. Die Aktie, die zu Jahresbeginn nochmals unter Druck geraten war, hat sich vom Tief bereits um mehr als ein Drittel entfernt. Nach dem Kurssprung im Anschluss an die Zahlenpräsentation rückt nun auch das Jahreshoch wieder in Sichtweite. Charttechnisch hellt sich das Bild damit spürbar auf. Fundamental liefert die in Stans ansässige Firma inzwischen die Argumente dazu.

Positive Synergieeffekte

Der Anbieter von Software- und Cloud-Lösungen hatte im vergangenen Jahr zwar bereits wichtige Fortschritte erzielt, doch das Jahr stand klar im Zeichen des Umbaus. Die Übernahme von Crayon, die Integration der neuen Strukturen und Anpassungen bei Lieferantenincentives belasteten die Wahrnehmung am Kapitalmarkt. Gleichzeitig gelang es dem Unternehmen, auf kombinierter vergleichbarer Basis ein Umsatzwachstum von 1.4% zu erzielen und damit die eigene Erwartung eines eher flachen Jahres zu übertreffen. Die bereinigte EBITDA-Marge lag 2025 bei 20.9%. Noch wichtiger: Das Unternehmen zeigte, dass die Synergieziele aus der Crayon-Integration nicht nur theoretisch erreichbar sind. Bis Ende 2025 wurden bereits Kostensynergien von CHF 43 Mio. realisiert, per Mitte März 2026 waren es bereits CHF 64 Mio.

Zum Jahresauftakt hat sich die Dynamik nun deutlich beschleunigt. Auf vergleichbarer kombinierter Basis stieg der Umsatz währungsbereinigt um 12.9%. Damit lag SoftwareONE nicht nur klar über dem eigenen Jahresziel, sondern auch über den Markterwartungen. Besonders positiv: Das Wachstum war breit abgestützt. Alle Geschäftsbereiche und Regionen trugen zur Verbesserung bei. Selbst die Region NORAM, die in den vergangenen Quartalen als Sorgenkind galt, kehrte mit einem währungsbereinigten Wachstum von 10% in die Spur zurück. Das ist mehr als eine Randnotiz. Denn gerade in Nordamerika hatte SoftwareONE zuvor mit internen Vertriebsproblemen zu kämpfen. Dass sich diese Region nun wieder dreht, erhöht die Glaubwürdigkeit des Managements.

Margenverbesserung

Auch auf der Ergebnisseite stimmt die Richtung. Das ausgewiesene EBITDA legte im Quartal um CHF 44.3 Mio. auf CHF 71.0 Mio. zu und die EBITDA-Marge verbesserte sich um 3.4 Prozentpunkte auf 20.5%. Die Synergien aus der Crayon-Integration beginnen also sichtbar durchzuschlagen. Per Anfang Mai lagen die jährlichen Kostensynergien bereits bei mehr als CHF 80 Mio. Damit ist SoftwareONE auf Kurs, bis Ende 2026 die Zielmarke von CHF 100 Mio. zu erreichen. Genau dieser operative Hebel ist für die Aktie entscheidend: Wenn Umsatzwachstum und Margenausweitung zusammenkommen, kann sich das Gewinnprofil rasch verbessern.

Entsprechend hat SoftwareONE den Ausblick für 2026 angehoben. Statt eines mittleren einstelligen Umsatzwachstums erwartet das Unternehmen nun ein mittleres bis hohes einstelliges Wachstum zu konstanten Wechselkursen auf vergleichbarer kombinierter Basis. Die Prognose für die bereinigte EBITDA-Marge von mehr als 23% wurde bestätigt. Auch die Ausschüttungspolitik bleibt attraktiv: Vorgesehen ist weiterhin eine Dividendenquote von 30% bis 50% des bereinigten Jahresgewinns.

Chancen und Risiken

Die Wachstumsmöglichkeiten reichen dabei über reine Kostensynergien hinaus. SoftwareONE profitiert von mehreren strukturellen Trends. Der wichtigste ist der anhaltende Wandel von klassischen Lizenzmodellen hin zu Cloud-Abonnements und nutzungsabhängigen Lösungen. Hinzu kommt der KI-Boom. Künstliche Intelligenz ist für das Unternehmen kein kurzfristiges Schlagwort, sondern ein konkreter Nachfragefaktor. Besonders aussichtsreich erscheinen Services rund um Cloud-Migration, Cybersecurity, Datenmanagement, FinOps und Managed Services.

Für die Aktie ergibt sich daraus ein durchaus positives Bild. Operativ zieht das Wachstum an, die Margen steigen, die Integration liefert, und die mittelfristigen Treiber Cloud, KI und Services sprechen für eine nachhaltige Verbesserung. Risiken bleiben: Der Wettbewerb ist intensiv, das Geschäft ist stark partnerabhängig, insbesondere von Microsoft, und eine schwächere IT-Nachfrage könnte den Aufschwung bremsen. Zugleich muss sich SoftwareONE nach den Enttäuschungen der Vergangenheit seine Glaubwürdigkeit weiter erarbeiten. Das erste Quartal war dafür ein wichtiger Schritt.

Anlagelösungen

Gelingt es, die Dynamik aus dem ersten Quartal zu verstetigen, dürfte auch die Aktie weiter Luft nach oben haben. Für risikobewusste Anleger bleibt SoftwareONE daher ein spannender Turnaround-Titel mit wachsender operativer Substanz. Für eine kurz- bis mittelfristige Aufwärtsspekulation eignet sich der Mini Future ISWJSZ der ZKB. Der Hebel beträgt 3.4, der Knock-Out befindet sich 27.2% vom aktuellen Niveau entfernt. Noch etwas mehr «Zunder» hat der Mini Future long MSWA6T von Leonteq. Dieses Endlos-Produkt multipliziert den Kursverlauf mit dem Faktor 5.8, der Knock-out liegt 15% von der aktuellen Basiswertnotiz entfernt.

Attraktive Erträge sind aber auch mit einem Seitwärtsprodukt möglich. Der Barrier Reverse Convertible SBUGJB von Julius Bär stellt bis Anfang 2027 eine Gewinnchance von 16.2% in Aussicht. Diese hohe Rendite wird mit einem Risikopuffer von mehr als einem Drittel abgesichert. Die Barriere befindet sich bei CHF 5.30.